【高齡金融新聞】房子想留給長照小兒子?4 招對抗特留分,房產不怕被迫賣掉

2025 Nov 18 高齡理財法律 婚姻家事遺產

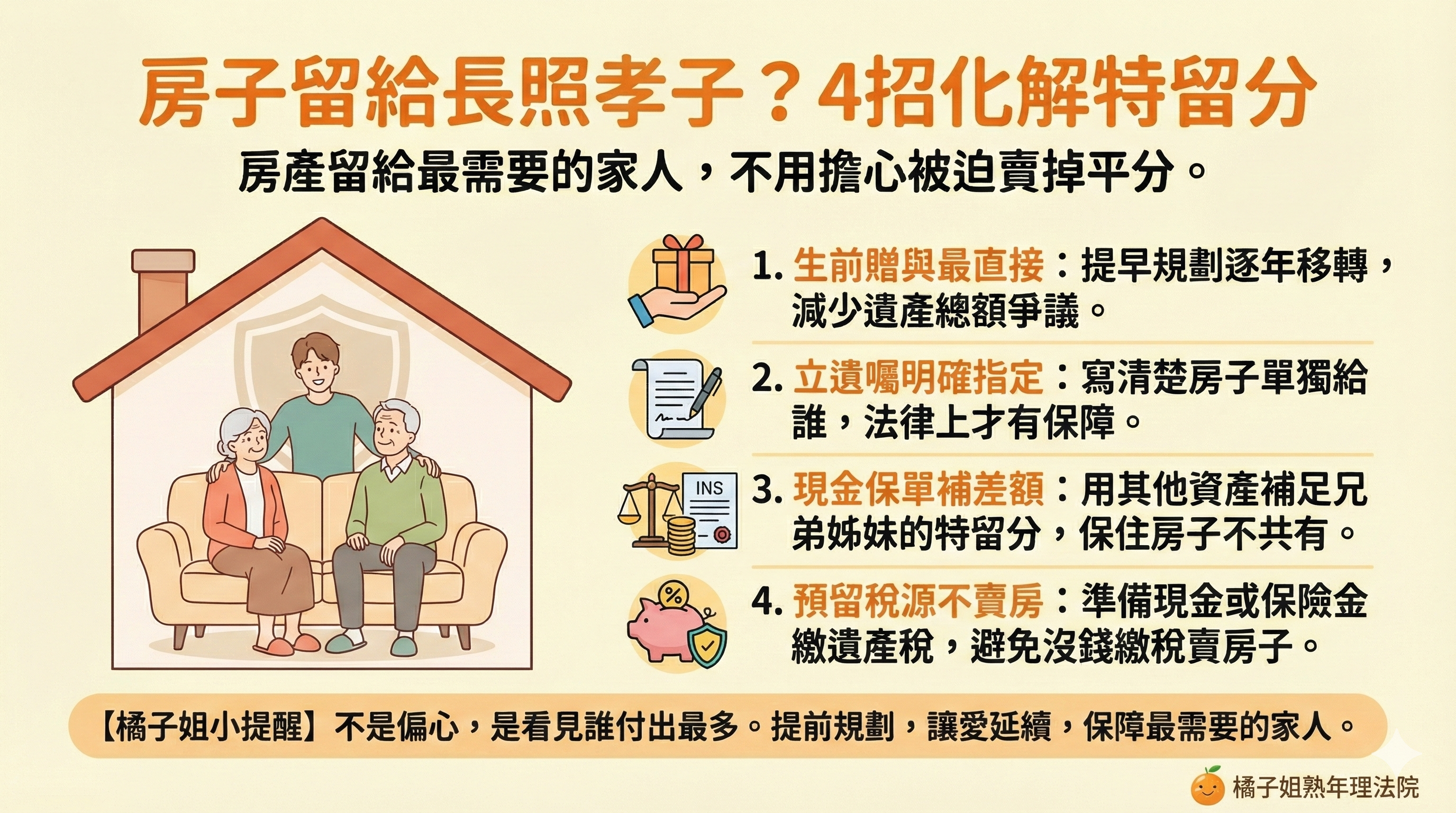

房地產只留給最需要的繼承人,不怕賣掉平分

在台灣「一個子女扛全部長照」的家庭比你想像的還多。但等到遺產要分,常常變成:沒照顧的人要平均分、真正辛苦的人反而拿不到應得的保障。

有位70多歲的母親問:「我的小兒子這幾年一直住在家裡照顧我和他爸爸,從送醫、跑醫院、洗澡、餵飯,全是他在扛。另外兩個哥哥成家後就忙自己的家庭,爸爸生病從來沒有探望、付錢,過年久象才出現一次……

我真的想把房子和大部分財產留給這個最辛苦的孩子,但又怕會被哥哥們說不公平。我到底能不能這樣做?」

這篇用律師瑋哥在課堂分享的真實案例,帶你看懂:

- 怎麼合法把房子留給最辛苦的子女?

- 特留分要怎麼預先處理?

- 其他兄弟堅持「平均分」,怎麼因應?

- 遺產稅 600 多萬,誰要先出?

案例:父親病危,8,000萬遺產怎麼分?

父親中風臥床多年,最近病情急轉直下。母親希望若先生離世後,家裡唯一的一間房能留給未婚的小兒子。這些年他一肩扛起照護責任,從送醫、洗澡、翻身、跑醫院,都靠他。父親和太太商量萬一過世後,把唯一的房產留給照顧他的小兒子,他留下的財產大概有8,000萬元,包括:

- 現金、股票、基金:5000 萬

- 房屋及土地三筆:3000 萬

- 遺產總額:約 8000 萬

- 預估遺產稅:600 多萬

因為可以繼承的家庭成員有4個人

- 母親

- 小兒子(長年照顧父母,是主要照護者)

- 大兒子(已婚多年,忙自己的家庭,未提供照護)

- 二兒子(已婚多年,忙自己的家庭,未提供照護)

父母親心裡盤算:「哥哥們有家庭、有工作,小兒子沒結婚又照顧我們,至少要讓他留得住這間房子。」

但這個想法一說出口,兩位哥哥立刻跳起來:

「遺產依法平均分,憑什麼房子給他?」

「小弟照顧爸媽,那是孝順,不是要拿房子的理由吧?」

哥哥們甚至找律師諮詢,準備等爸爸一死就用特留分、扣減權來主張權益。甚至說出要賣掉房子平分。

同時母親也很擔心,他們沒有人有能力「先拿 600 萬出來繳遺產稅」。

如果遺產沒辦法動、房子不能給小兒子,母親跟小兒子每天愁到睡不著。

提前規劃突破特留分,4招保住房子

下面這 4 招,是律師最常替單身、未婚、主要照顧者家庭做的傳承規劃。

1、生前贈與 (最有效的方式之一)

在生前將房子逐步過移轉給長照的小兒子,是最直接減少往生後遺產總額的方式。

優點有

- 財產在父母在世時就已完成移轉

- 遺產總額減少,特留分的爭議也跟著縮小

- 「非死亡前兩年內」的贈與原則上不計入遺產,其他繼承人無法主張特留分扣減

- 贈與稅:每年每位贈與人(父母各自)有 244 萬元的免稅額(113年度標準)。利用每年的免稅額逐年贈與,可以節省稅負。

- 死亡前兩年內贈與:若在過世前兩年內贈與給特定繼承人,這筆財產會被視為遺產,仍需納入遺產總額計算,且可能被主張特留分扣減。

- 控制權:贈與後財產所有權即移轉給小兒子,父母將失去對房屋的控制權。

2、立遺囑:不需全體繼承人同意,就能指定給誰

透過合法有效的遺囑,可以明確表達你的意願,將「自由處分遺產」的部分(扣除所有繼承人特留分後剩餘的部分)指定給長照的小兒子。

因為父親過世的那一刻,所有財產瞬間變成:全體繼承人公同共有。

遺產中如果有不動產,就要經過所有繼承人都同意才行。只要有一個人不同意,房子就卡在那裡。

所以你想要把房子留給特定的子女,最有效的方法就是:立遺囑,並且要清楚指定房產給誰。

3、計算特留分後,用現金或保單彈性補兄弟特留分差額

很多人以為:「房子不可能只留給小兒子?」因為兄弟可以主張特留分,房子一定保不住。

其實遺囑只要寫清楚房屋給誰,就算特留分不足,遺囑仍然有效。其他繼承人只能向小兒子主張「扣減補差額」,小兒子給足差額,一樣可以保留房產。

所以母親的做法可以:

- 先算遺產全部價值(8,000 萬)

- 再看兩個哥哥的特留分各是多少

- 不夠的部分用現金補足

不過因為現金如果是在遺產中,要等完稅辦完繼承程序才能動用,所以有些人會用保單預留稅源。

很多人不知道,指定受益人的身故保險金(需與保險公司仔細確認),因為不算入遺產中,可以靈活運用,作為小兒子以後萬一需要給兄弟特留分補償,有一筆可用的現金。

這樣就能同時做到:

- 房子留給小兒子

- 哥哥們拿到特留分的保障

- 不用打官司、也不會撕破臉

4、預留遺產稅:600 萬不是小錢,千萬不要靠賭運氣

遺產卡關最多的就是:「誰先拿錢去繳遺產稅?」

沒繳稅 → 無法分配 → 房子不能過戶 → 帳戶也不能動

這時候預先規劃保險最大的好處就是:

- 身故保險金不用等完稅就能領

- 拿到後直接用來繳遺產稅

- 不用賣房、不用借錢、不用拜託其他繼承人

- 不用等大家同意繳稅

對於主要照顧者家庭來說,是非常好的稅源準備方式。

最後父母的規劃結果:既保護小兒子,也不讓其他子女覺得被排斥

最終的配置如下:- 房子 → 小兒子(依遺囑繼承)

- 部分現金+投資 → 給大兒子、二兒子(高於特留分)

- 保險金 → 小兒子(不列入遺產)

- 遺產稅 → 用保單金額直接支付

父母把房子留給長照的小兒子,不是偏心,而是:

- 看見誰真的留下來

- 看見誰付出了最多

- 看見誰未來最需要保障

提前規劃,才能讓父母的心意完整到最後。

如果你家也有「一個子女扛全部」家庭責任的情況,真的要提前談、提前規劃,法律才會保護你明確的意願。

加注警語:本文內容僅供讀者為一般性參考,個案仍需經您諮詢專業人士以評估能否適用,因此,我們建議您應就遇到的問題尋求適當的專業意見。如您有法律問題,請加王律師 LINE官方帳號,預約付費法律諮詢。

Rita橘子姐|熟齡理財法律YouTuber

HI,我是Rita橘子姐。50+開始經營自媒體,YouTube頻道連續週更2年,累積4萬+人訂閱。著作《老後財富管理必修課》。

曾任銀行授信主管和國際資產管理公司營運長,現在擔任顧問,在政府機關擔任培訓倡導員的講師,分享熟齡族常見的財務與法律問題,把困難的案例,轉化為實用、易懂、且有溫度的分享,陪你在人生下半場做出更聰明的選擇!

歡迎訂閱"熟年理法院",一起打造晚美人生

相關文章

【高齡金融法律】爸媽偏心把財產全給大哥?遺囑違反特留分會無效嗎?法律為什麼有特留分的規定

爸媽遺囑偏心全給大哥?別怕!沒寫特留分不代表遺囑無效。本文教你行使「扣減權」,掌握3大關鍵步驟與時效限制,依法追回應得遺產。解決繼承糾紛、保障權益必看的法律實用指南。

- 2023 Jun 17

【交友詐騙】網路交友軟體app詐騙,教你10招交友不上當

橘子姐深入剖析交友詐騙手法,包含假照片、投資詐騙、騙色威脅及婚姻詐騙,並提供10大防詐建議,幫助讀者避免人財兩失,在網路交友時更安心!

- 2025 Mar 18

【高齡金融法律】「假律師+假遺囑」遺產詐騙,教你三招識破!

假律師詐騙案例曝光!教唆偽造遺囑、收紅包買通公證人。橘子姐解析假律師3大特徵、遺囑5種合法形式與防詐三層防護,守住你的遺產安全。

- 2025 Nov 07

如想留言評分,請先 登入會員!