【高齡金融法律】預開型安養信託,單身獨老提前為自己設下財務安全鎖

2026 Apr 18 高齡理財法律 退休保險理財 婚姻家事遺產

退休後,不只要「存錢」,更要「守錢」

隨著台灣邁入超高齡社會,平均壽命屢創新高,許多人退休後還有三、四十年的長壽人生要過。然而,家庭結構改變、子女多半不與父母同住,單身、頂客、空巢族逐年增加,「老後誰來照顧我、錢要怎麼用」成了最現實的問題。過去我們重視「如何賺錢」、「怎麼存錢」,如今更重要的是「如何守住這些錢」,讓自己即使年老失能、判斷力下降,也能依照原本的意願過生活。

這幾年,許多金融機構紛紛推出結合「信託」與「安養照護」的新工具「預開型安養信託」,讓我們可以提早規畫,把未來的養老金安全鎖進信託帳戶裡,確保老後生活「錢用在自己身上」,活得久也活得好。

案例故事:從影集《忘了我記得》提早鎖定退休保障

Netflix台劇《忘了我記得》中,謝盈萱與秦漢演出的失智家庭故事,引發許多觀眾共鳴。劇中的父親逐漸失去記憶,女兒在愛與責任之間掙扎。這不只是戲劇,更是許多台灣家庭的寫照。王小姐是保險業的主管,50多歲單身沒有子女,一直在外商工作,近年她的父親因年老,記憶力衰退判斷力下降,成了金融詐騙的高風險族群。今年,他差點被電話詐騙騙走積蓄,幸好她提早發現讓銀行行員及時攔阻。

她也開始思考:「父親可以依靠我,但萬一我自己失能,誰能幫我守住和支付照護費?」

於是她後來選擇了「預開型安養信託」,先與銀行簽訂契約、開立專屬信託帳戶。

她每月從薪資中自動轉入一筆金額,累積為未來的養老資金。信託內容約定清楚:當她入住安養機構或發生長期照護需求時,銀行依照條件自動撥款給機構,並由指定監察人監督用途。

她怕自己發生意外,沒辦法再照顧父親,也幫父親設計了信託契約內容,增設了父親醫療費支出的條款。她說:「信託就像一份安心契約,讓我知道未來的我,不會孤單也不會被錢難倒。」

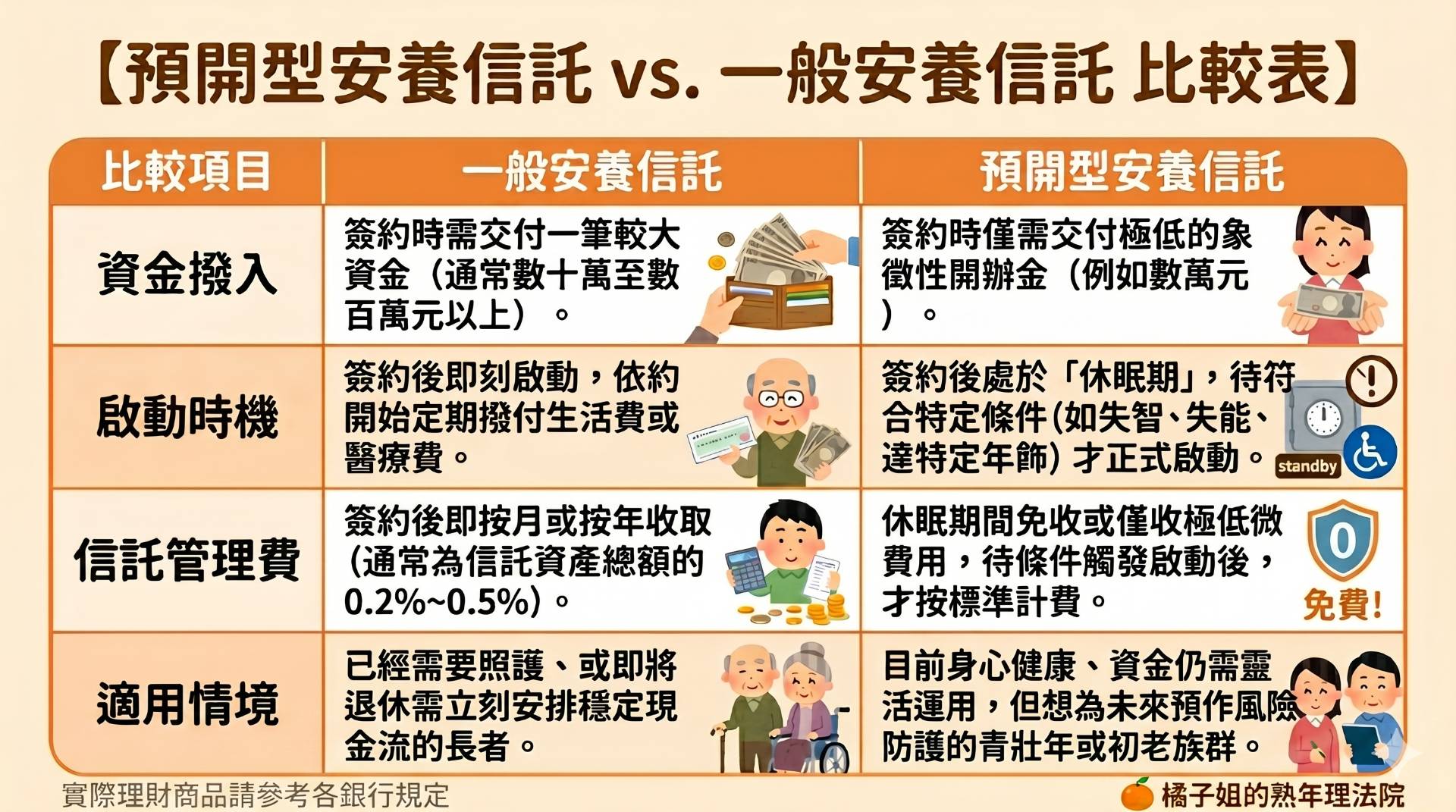

什麼是「預開型安養信託」?

「預開型安養信託」是什麼?

「預開型安養信託」就是先簽好信託契約,讓銀行預備好管理機制,等到未來符合條件(例如失能、入住安養中心)時,再啟動撥款。與傳統信託不同,預開型信託可以這種信託可以「先開戶、後啟動」,不用一次交付大量資金,甚至採「不定期追加」的方式,像是退休定存般逐步累積。「預開型安養信託」特色

- 先設帳戶、後啟動:在健康時就能簽約,不用一次交出全部財產。

- 彈性儲蓄,小額累積:可採「定期定額」或「不定期追加」方式存入,打破信託「高資產限定」的迷思。

- 可隨時調整內容:根據健康、家庭狀況或照護需求,每三到五年可重新檢討契約。

- 專款專用:當信託啟動後,資金只能用於生活、醫療、看護等特定支出。

- 管理費減免:在信託尚未啟動前,多數銀行會提供低管理費優惠。

預開型安養信託的 4 大優勢

- 健康時先綁定: 趁意識清楚提早規劃,把財產的主導權牢牢握在自己手裡,保留未來的選擇權。

- 啟動前省費用: 在資金未正式啟動撥款的「等待期」免收或減收管理費,輕鬆無負擔。

- 防詐騙保尊嚴: 透過專款專用機制,有效防堵外人誘導詐騙,確保老本不會被騙走。

- 預防家族爭議: 將財產管理與照護安排交由專業團隊負責,避免突發狀況時親人間的糾紛,也減輕晚輩的照護壓力。

預開型安養信託+意定監護:打造單身守護網

對於單身、未婚或沒有子女的朋友而言,擔心「萬一生病後誰來照顧我、幫我理財」是最現實的問題。這時候結合「意定監護制度」是更好的做法。你可以在健康時預先選定一位信任的人(例如姊妹、摯友或律師)作為「意定監護人」,一旦失能或經法院宣告需監護時,由此監護人依契約向信託銀行請款,用於支付醫療費或安養費。

這樣的安排,就像替自己建構一個「會自動啟動的生活照護系統」,不論未來身體或心智狀況如何,錢都能真正用在自己身上。

愛自己,從提前規畫開始

預開型安養信託,不只是理財工具,更是一份對自己未來的溫柔保護。

想一想,當你查看退休金帳戶時,不妨多問自己一句:「這些錢,真的能陪我到老嗎?」

也許,現在就是為那個未來可能健忘、需要照顧的自己,準備一份最實際的禮物的時候。

你可以在健康時就能為未來做好最好的安排。

愛自己,不只是現在的享受,而是讓未來的自己也能被好好照顧。希望我們都能安心地走進人生下半場,活得久,也活得好。

常見迷思 Q&A

Q1:我現在手邊現金不多,也可以辦預開型安養信託嗎?

A: 可以!預開型安養信託最大的好處就是「低門檻」。簽約時通常只需要存入幾千塊當作開戶金,重點是先把「契約架構」建立起來。等你未來退休金入帳,或是真的發生需要照護的狀況時,再把大筆資金放進去就可以了。

Q2:簽了預開型安養信託,我的錢是不是就被銀行鎖死,不能拿來投資了?

A: 這是一個大誤解!在「尚未啟動」的休眠期間,你的主力資金根本還沒放進信託專戶裡,這筆錢依然在你自己的戶頭,你想怎麼投資、怎麼花用都可以。只有在你事前約定的條件(例如失智、重病)發生時,資金才會進入信託被「鎖定」保護,專門用來照顧你自己。

加注警語:本文內容僅供讀者為一般性參考,個案仍需經您諮詢專業人士以評估能否適用,因此,我們建議您應就遇到的問題尋求適當的專業意見。如您有法律問題,請加王律師 LINE官方帳號,預約付費法律諮詢。

Rita橘子姐|熟齡理財法律YouTuber

HI,我是Rita橘子姐。50+開始經營自媒體,YouTube頻道連續週更2年,累積4萬+人訂閱。著作《老後財富管理必修課》。

曾任銀行授信主管和國際資產管理公司營運長,現在擔任顧問,在政府機關擔任培訓倡導員的講師,分享熟齡族常見的財務與法律問題,把困難的案例,轉化為實用、易懂、且有溫度的分享,陪你在人生下半場做出更聰明的選擇!

歡迎訂閱"熟年理法院",一起打造晚美人生

相關文章

高齡金融法律|父母留下一大筆保險金,親戚突然出現?用「保險金信託」守護子女的未來

父母過世後保險金如何守住?用「保險金信託」確保專款專用,防止親友挪用,保障未成年子女生活與教育費。

- 2025 Oct 26

【高齡金融法律】不要等到失智才後悔,公證「授權書」和「意定監護」一起辦的5個保障

晚年失智怕手足爭產?必辦「授權書公證」加「意定監護」!這套黃金組合能填補照顧空窗、保護老本,更給孝順子女一張法律護身符。立即了解如何杜絕侵占官司,預約尊嚴晚年。

- 2025 Dec 16

如想留言評分,請先 登入會員!